吉野家とシェア・オブ・ウォレット(SOW)

ゼミ生に聞かれたので参考までにまとめる。吉野家の定期券の事例と財布内シェアの話をひも付けた内容は意外と見つからない。

そもそもシェア・オブ・ウォレット(Share of Wallet, SOW)は財布内シェアとも呼ばれるが、調べてみると日本ではウォレットシェア(財布シェア)という言葉の方がよく使われているよう。概念を非常に簡単に説明すると「ある顧客のあるカテゴリへの支出全体に占める、特定企業/ブランド/製品の割合」のこと。今回でいえば「私個人が牛丼チェーンに行く頻度全体に占める吉野家の割合」とか。ただこれは頻度や個数で計算する場合もあれば金額ベースの場合もある。今回はわかりやすいように頻度で考える。

考え方の例

市場シェア25%:スマホユーザのうち4人に1人がiPhoneを使っている(値は適当で実際にはもっと多い)

財布シェア25%:牛丼市場を考えた場合に、ある1人が牛丼屋に月4回行ったうち、吉野家には1回行っていた。(ただし「外食市場」というカテゴリでみれば当然また別の値になる)

他にもマインドシェアなんかもある。

SOWとしての吉野家の定期券

普通の割引券では、1回行ってお得感を感じたらそれで終わり。なくなったら他の牛丼屋に行っても変わらない。しかし定期券の場合には、300円払ったら期間中は何回でも割引が受けられる。つまり「使わなきゃ損」となる。

SOWで考えると、牛丼チェーンとしてそもそも吉野家にロイヤルティのあるような消費者には、定期券によるインパクトはそれほど大きくはないだろうと思う。彼らは単純にお得感を得つつ、今までと同じかそれ以上に吉野家に通うだけだ。私も定期券期間中は2日に1回ぐらい吉野家に行っていた。

それよりもインパクトが大きい(なおかつセグメントの規模としても大きい)のは「どこの牛丼チェーンの牛丼でもいい」と思っている人たち。吉野家にロイヤルティを持っていない彼らの場合には、定期券購入前のSOWは当然大して高くない。そんな彼らこそ、定期券を買った瞬間に他の牛丼屋が一気に選択肢から外れ、吉野家のSOWが強く上昇する。

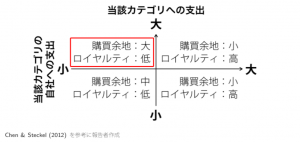

まさにChen & Steckel (2012)でいうところの「カテゴリ支出は大きいものの自社への支出は小さいような顧客」をかっさらう方法としてはうってつけだ。

上は大学院時代に学会発表向けに作ったしょぼい画像を引っ張り出してきた図。

Chen, Y., and Steckel, J. H. (2012). ”Modeling credit card share of wallet: Solving the incomplete information problem.” Journal of Marketing Research, 49(5), 655-669.